信用瑕疵怎麼辦?原因、影響期限、重建步驟與合法借款管道一次看懂

被銀行拒貸、信用卡刷不過、一直收到催繳通知——

很多人這時候才發現:「我的信用有問題。」

但信用瑕疵不是終點,而是一個可以處理的狀態。

這篇直接告訴你:

你的信用狀況有多嚴重、聯徵紀錄多久會消失、現在還能借嗎、怎麼一步步重建。

一次看懂,不繞彎路。

內容目錄

信用瑕疵是什麼?信用評分多少算瑕疵?

信用瑕疵,指的是你在財團法人金融聯合徵信中心(JCIC)的信用紀錄出現不良記載,

導致信用評分偏低,被銀行視為高風險族群。

信用評分介於 200~800 分之間,分數越高越好:

| 分數範圍 | 狀態 | 貸款影響 |

|---|---|---|

| 650~800分 | 信用良好 | 銀行最愛,利率最低、額度最高 |

| 600~649分 | 信用普通偏上 | 多數銀行可核准,條件正常 |

| 550~599分 | 信用普通偏下 | 可申請但利率偏高,需挑選銀行 |

| 400~549分 | 輕微瑕疵 | 部分銀行婉拒,融資公司可評估 |

| 200~399分 | 嚴重瑕疵 | 銀行幾乎拒貸,需走擔保型方案 |

| 固定200分 | 有不良紀錄但仍有往來紀錄 | 銀行幾乎拒貸 |

| 此次暫時無法評分 | 信用小白或資料不足 | 銀行難以評估,視同高風險 |

注意:

「固定200分」和「此次暫時無法評分」是兩種完全不同的情況。

固定200分:你有不良信用紀錄,但還有金融機構願意跟你往來。

暫時無法評分:你的信用資料不足(信用小白、剛辦卡未滿3個月),

這不代表信用不好,但銀行同樣會視為高風險。

這兩種在銀行眼中難度相當,都需要先建立正向信用紀錄。

重點:信用小白(從未辦卡、從未貸款)的分數是固定200分,

在銀行眼中和嚴重瑕疵一樣難處理。

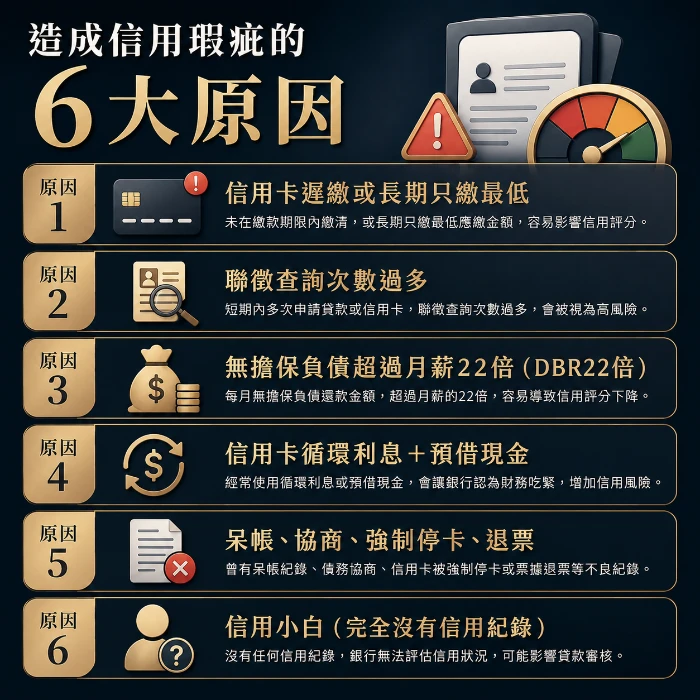

造成信用瑕疵的6大原因

原因1|信用卡遲繳或長期只繳最低

逾期超過1天就會在聯徵留下紀錄。

長期只繳最低,代表你一直使用循環利息,銀行認為你財務壓力大。

很多人不知道的是:「只繳最低」不算遲繳,但同樣是負面訊號。

原因2|聯徵查詢次數過多

3個月內被多家銀行查詢超過3次,銀行就會認為「你最近非常缺錢」,

直接拉高風險判定,這就是俗稱的「聯徵多查」問題。

可參考:聯徵多查怎麼處理

原因3|無擔保負債超過月薪22倍(DBR22倍)

金管會明文規定:信貸+卡債加總不能超過月薪22倍。

例如月薪4萬,最多可欠88萬,超過後銀行依法不能再借。

很多人明明有工作、有收入,卻一直被拒,原因就在這裡。

原因4|信用卡循環利息+預借現金

長期使用循環利息 = 入不敷出的訊號。

預借現金 = 急缺現金的訊號。

兩者都會讓銀行認為你的現金流有問題,即使你每期都有繳,還是會影響評分。

原因5|呆帳、協商、強制停卡、退票

這是最嚴重的瑕疵類型。

一旦出現,即使之後都正常繳款,紀錄仍會保留多年(詳見下一段揭露期限)。

原因6|信用小白(完全沒有信用紀錄)

沒有信用卡、沒借過款,銀行看不到你的還款能力。

「不知道你會不會還」和「你不會還」在銀行眼中,風險等級一樣高。

信用瑕疵影響多久?聯徵揭露期限完整表

很多人以為「還清就沒事了」。

事實是:繳清欠款後,紀錄不會立刻消失,要等揭露期結束才算真正清乾淨。

個人信用報告可向財團法人金融聯合徵信中心申請查詢。

依金管會及聯徵中心規定:

| 瑕疵類型 | 揭露起算點 | 揭露期限 |

|---|---|---|

| 信用卡帳款繳款紀錄(含遲繳) | 繳款截止日起 | 1年 |

| 信用卡催收(已清償) | 清償日起 | 3年 |

| 信用卡強制停卡(已清償) | 清償日起 | 6個月(最長自停卡發生日起7年) |

| 信用卡強制停卡(未清償) | 停卡發生日起 | 7年 |

| 信用卡呆帳(已清償) | 清償日起 | 5年 |

| 信用卡呆帳(未清償) | 轉銷日起 | 5年(最長10年) |

| 貸款逾期、催收(已清償) | 清償日起 | 3年 |

| 退票(已清償) | 辦妥清償日起 | 6個月 |

| 債務協商(前置協商成立) | 履約完成日起 | 1年 |

| 債務協商(前置協商不成立) | 結案日起 | 6個月 |

| 個別協商 | 依協議書內容 | 1~5年不等 |

結論:最快6個月可以恢復(輕微遲繳),最長需要7~10年(嚴重呆帳未清償)。

三個很多人不知道的重要細節:

- 「繳清≠紀錄消失」

還清欠款後,紀錄仍依揭露期限保留,不會立即消除。 - 「遲繳超過一個月才會被登錄聯徵」

依規定,發卡機構需等持卡人延遲繳款超過一個月以上,

才能將信用不良紀錄登錄至聯徵中心,

且登錄前必須先以書面或電子文件通知持卡人。 - 「新辦信用卡資料不會立即出現在聯徵」

核卡後約2~3個月,相關資料才會正式更新到聯徵系統。

如何查詢自己的信用評分?5種方式

不知道自己的信用狀況,就沒辦法對症下藥。

建議每半年查一次,確認紀錄是否正確。

1. 聯徵中心官網(自然人憑證)

最快速,當天可查,需要自然人憑證或手機驗證。

網址:jcic.org.tw

2. 行動裝置App(e-JCIC)

手機操作,方便快速,需綁定銀行帳戶驗證身份。

3. 郵局臨櫃代收

攜帶雙證件至郵局辦理,約3~5個工作天寄達。

4. 親赴聯徵中心

需預約,攜帶雙證件當場取得報告。

地址:台北市羅斯福路二段95號(台大附近)

5. 郵寄申請

最慢,約1~2週,填表後郵寄至聯徵中心。

費用:每年第一次免費,之後每次100元。

信用瑕疵可以貸款嗎?3種嚴重程度對應策略

不是所有信用瑕疵都一樣嚴重,策略要依程度調整。

輕微瑕疵|偶爾遲繳、聯徵多查、信用卡循環

狀況:偶爾一次遲繳、3個月內查詢3~5次、有使用循環但未達呆帳。

策略:

中等瑕疵|負債比偏高、多次遲繳、近期有催收紀錄

狀況:多筆貸款月付壓力大、信用卡有催收紀錄、負債比接近或超過22倍。

策略:

嚴重瑕疵|呆帳、協商、強制停卡、警示戶

狀況:有呆帳未清償、曾參加債務協商、帳戶被列為警示戶。

策略:

信用瑕疵者可以用的合法借款管道比較

| 管道 | 查聯徵 | 年利率範圍 | 適合族群 | 撥款速度 |

|---|---|---|---|---|

| 銀行信貸 | 會 | 2%~16% | 輕微瑕疵、有薪轉 | 5~7天 |

| 融資公司 | 部分 | 2.6%~16% | 中等瑕疵、有收入 | 1~3天 |

| 汽車借款 | 不查 | 月息1%起 | 有車、需快速撥款 | 當天 |

| 機車借款 | 不查 | 月息1%起 | 外送員、小資族 | 當天 |

| 黃金/鑽石借款 | 不查 | 依估價 | 家中有黃金珠寶 | 1小時內 |

| 3C借款 | 不查 | 依估價 | 急用錢、無薪轉 | 1小時內 |

| 勞保貸款 | 部分 | 2.16%~30% | 有勞保身分者 | 1~7天 |

| 工會貸款 | 部分 | 5%~16% | 自由業、外送員 | 1~5天 |

如何從0重建信用?5個實用步驟

Step 1|先查聯徵,搞清楚自己的問題

不知道是什麼問題,就沒辦法對症下藥。

查完後確認:是遲繳?是負債比?是聯徵多查?

Step 2|停止一切聯徵查詢,至少3個月

這是最多人忽略的步驟。

繼續亂送件,聯徵查詢次數只會越來越多,後面更難核准。

Step 3|每一筆帳單全額準時繳清

信用卡、電信費、貸款,一筆都不能拖。

連續6個月全額繳清,信用分數就會開始回升。

Step 4|把信用卡使用率壓在30%以下

信用卡額度10萬,每月刷不超過3萬。

使用率越低,信用評分越好看。

Step 5|選不查聯徵的擔保型方案先週轉,準時還款建立正紀錄

用汽機車借款或合法融資公司借款,按時繳清,

這些還款紀錄雖然不一定進聯徵,但讓你有資金度過這段恢復期。

重建時間參考:

- 輕微瑕疵:3~6個月後明顯改善

- 中等瑕疵:6個月~1年

- 嚴重瑕疵:等揭露期結束(1~7年),期間用擔保型方案週轉

信用瑕疵常見陷阱與詐騙防範

信用不良的人是詐騙集團最愛的目標,因為你急、怕麻煩、容易相信「快速過件」。

- 說「保證過件、100%核准」→ 合法機構不可能保證,直接離開

- 撥款前先收費(保證金、手續費、代辦費)→ 100%詐騙

- 叫你辦門號「養信用」→ 詐騙手法,你的門號會被拿去做壞事

- 要你交出提款卡或存摺 → 這是洗錢帳戶前置作業,你會變成幫助詐騙的人

- 只有LINE聯絡、沒有公司地址 → 高風險,不要繼續

合法業者的標準:

- 有公司登記(可至經濟部商業司查詢)

- 有實體地址,可現場簽約

- 合約清楚列明利率、期數、費用

- 撥款後才收費,不先收任何費用

信用瑕疵常見問題 FAQ

Q1|信用瑕疵是什麼意思?

A:信用瑕疵指的是在聯合徵信中心的信用紀錄出現不良記載,導致信用評分偏低(通常低於600分),被銀行視為高風險族群,申請貸款或信用卡時容易被拒絕。

Q2|信用瑕疵多久可以恢復?

A:依瑕疵種類不同。信用卡遲繳紀錄保留1年,催收紀錄3年,呆帳已清償5年,未清償呆帳最長10年,債務協商1~7年不等。繳清欠款後紀錄不會立刻消失,還要等揭露期結束。

Q3|信用瑕疵還能申請貸款嗎?

A:可以,但要選對管道。輕微瑕疵可評估融資公司或勞保、工會貸款;中等瑕疵建議先做債務整合;嚴重瑕疵走汽車、機車、黃金等不查聯徵的擔保型方案。

Q4|如何查詢自己的信用評分?

A:至聯合徵信中心官網(jcic.org.tw)用自然人憑證線上查詢最快,每年第一次免費。也可透過e-JCIC App、郵局臨櫃、親赴聯徵中心辦理。

Q5|信用卡遲繳一次影響大嗎?

A:有影響,紀錄會保留1年。但只要後續連續6個月全額準時繳清,信用分數會逐步回升。偶爾一次輕微遲繳,不算嚴重瑕疵,仍有機會向融資公司申請貸款。

Q6|信用瑕疵可以辦信用卡嗎?

A:輕微瑕疵者仍有機會,部分銀行會核發低額度信用卡。嚴重瑕疵者幾乎無法辦理,建議等揭露期結束後再申請,或先從現金卡、儲值型卡開始重建使用紀錄。

Q7|債務協商後信用多久恢復?

A:債務協商紀錄的揭露期為履約完成後1到7年不等,依協商類型而定。協商期間正常繳款是最重要的事,提前毀諾會讓揭露期重新計算。

Q8|信用小白和信用瑕疵有什麼差別?

A:信用小白是完全沒有信用紀錄(從未辦卡、從未貸款),固定200分;信用瑕疵是有紀錄但不良。兩者在銀行眼中難度相當,都需要先建立正向信用紀錄。

Q9|信用瑕疵可以辦車貸嗎?

A:可以評估。汽機車借款主要看車況和擔保價值,不查聯徵,即使有信用瑕疵,只要車子在本人名下、車況正常,仍有機會當天核准、當天撥款。

Q10|信用瑕疵可以開戶嗎?

A:一般存款帳戶不受信用評分影響,有身分證即可開戶。但若帳戶被列為警示戶,則無法在其他銀行開新帳戶,需先申請解除警示。

Q11|不查聯徵的借款安全嗎?

A:合法的不查聯徵借款是安全的,例如當舖、合法融資公司的擔保型方案。「不查聯徵」指的是不向聯徵中心調閱紀錄,不等於不審核、不評估。要確認業者有公司登記、實體地址、合約透明,才是真正安全的管道。

Q12|有信用瑕疵,現在最好的做法是什麼?

A:第一步先查聯徵,搞清楚是什麼問題;第二步停止亂送件,讓聯徵查詢次數沉澱;第三步連續正常繳款養信用;第四步依瑕疵嚴重程度選擇合適的借款管道。信用瑕疵是可以處理的,選對方向比什麼都重要。

近期文章

標籤

免費諮詢服務

合法、息低、保密

專業貸款經理人諮詢服務

無成交免收費,站在您的角度

花最少的時間得到最完整的諮詢

教師貸款怎麼辦?整理正式教師、代理教師、代課老師、私立學校教師各自申請條件、各銀行利率比較、育有6歲以下子女前2年利率2.125%優惠、寒暑假薪資中斷補件方法、保人門檻與免保人例外,找到最划算的教師信貸及築巢優利貸方案。

公務員貸款怎麼辦?整理各大銀行利率比較、信貸最低2.145%起、保人門檻細節、約聘人員條件、MyData快速申請、DBR 22倍額度計算,正式公務員、約聘人員、國營事業員工、警消人員適用條件一次看懂,找到最划算的公務員信貸方案。

投保職業工會也能貸款!外送員、自由工作者、攤商、接案族,沒薪轉也有機會評估。本篇解析工會貸款審核重點(含聯徵分數、負債比門檻)、額度利率怎麼算、三大管道比較,以及常見話術陷阱與被拒替代方案。