「週轉金」不是缺錢才需要的東西,而是為了讓現金流不中斷而存在的資金。這一點是多數人最大的誤解。

這篇的定位是幫你搞清楚週轉金的本質:它是什麼、個人和企業的差異在哪、用途對不對如何影響能不能借到、以及申請前一定要知道的地雷。如果你已經確定要借、在找具體借款管道和利率比較,可以直接看週轉金借款管道與利率比較。

內容目錄

週轉金的正確定義

週轉金,指的是在短期內補足現金流落差,用來支應必要支出、避免營運或生活中斷的資金來源。核心目的只有一個:撐過時間差,而不是長期負債。

不論是個人還是企業,週轉金都不是拿來「增加消費能力」,而是用來「維持正常運作」。

為什麼有收入的人,反而最常需要週轉金?

很多人以為只有收入不穩定、經營不善的人才需要週轉金,但實務上真正最常申請週轉金的族群,反而是有穩定收入的人。原因很簡單:收入「有進來」,但不是馬上進來;支出「要立刻付」,但款項「還沒到位」。這中間的時間差,就是週轉金存在的原因。

常見的現金流錯位情況:

- 薪水月底才發,但卡費月初就要繳

- 應收帳款60天後才入帳,但原料現在就要付

- 旺季前需要備貨,但收入在旺季後才回收

只要有「時間差」,就會有週轉金需求,與有沒有賺錢無關。

企業主要特別注意:黑字倒閉

帳面有獲利、有應收帳款,但現金不夠支付眼前的薪資、租金、進貨,最後被迫關門,這就是黑字倒閉。這不是少數案例,而是台灣中小企業最常見的財務死因之一。週轉金管理不只是「錢夠不夠」的問題,而是「錢什麼時候在」的問題。

週轉金 vs 一般貸款,差在哪?

| 項目 | 週轉金 | 一般貸款 |

|---|---|---|

| 使用目的 | 補現金流缺口 | 長期資金需求 |

| 使用時間 | 短期 | 中長期 |

| 邏輯重點 | 還得出來「時間」 | 還得出來「能力」 |

| 核貸重點 | 現金流合理性 | 收入與信用 |

如果你用「長期貸款」的方式去解決「短期現金流問題」,反而更容易陷入負債壓力,這也是為什麼很多人會越借越卡。

個人週轉金與企業週轉金差在哪?

雖然都叫週轉金,但在銀行與實務審核中,個人週轉金與企業週轉金是完全不同的兩套邏輯。

個人週轉金:解決生活現金流斷點

個人週轉金的核心不是營運,而是「生活節奏」。常見需要的狀況:信用卡帳單集中到期、短期醫療或家庭支出、收入延遲(接案、獎金、分潤)、合理的資金調度短期空窗。

銀行在評估個人週轉金時,重點會放在:是否有穩定且可驗證的收入來源、週轉金用途是否合理且短期、既有負債是否可控。重點不是「你有沒有錢」,而是「這筆錢是不是用來撐時間」。

企業週轉金:解決營運現金流錯配

企業週轉金的本質,從來不是「公司缺錢」,而是收入與支出結點不一致。貨出去了但錢還沒回來、員工薪資固定但收入波動、原料要先付但客戶延後付款——這些都是典型情況。

銀行在看企業週轉金時,更關注的是:營收是否持續、應收應付是否合理、是否屬於「正常營運需求」而非虧損填補。有營收但現金流亂的公司,反而更容易核准;長期虧損靠借錢撐的公司,成功率極低。

為什麼混用個人與企業週轉金很危險?

不少中小企業主會用個人名義借週轉金來補公司現金流,短期看似方便,但實際上個人負債比被拉高、信用一旦受損企業融資也會被牽連、週轉金用途一旦不符容易被銀行列為高風險客戶。正確做法永遠是:個人問題用個人週轉金,營運問題用企業週轉金。

週轉金怎麼抓?個人與企業的計算方式

多數人週轉金會借錯,不是條件不夠,而是一開始就抓錯金額。常見錯誤只有兩種:抓太少,不夠用又再借一次;抓太多,利息壓力反而變大。正確的週轉金金額,從來不是「你能借多少」,而是你需要撐過多久。

個人週轉金的計算邏輯

公式:短期必要支出 × 現金缺口時間。舉例:每月必要支出5萬、收入延遲2個月,合理的週轉金需求約10萬,而不是銀行願意借你30萬就全借。金額合理、用途明確的申請案,銀行審核通過率反而更高。

企業週轉金的核心觀念:現金循環

企業週轉金不是套公式,而是問自己三個問題:錢什麼時候付出去?錢什麼時候收回來?中間差幾天?這段時間,就是你真正需要週轉金的原因,多借一分都是額外成本。

週轉金用途有哪些?哪些容易過件、哪些最容易被退

很多人申請週轉金被退件,不是條件差,而是用途說錯。在銀行與融資實務中,用途幾乎等同於風險判斷依據。

個人週轉金:容易過件的用途

- 信用卡帳單集中到期的短期調度

- 醫療或家庭必要支出

- 收入延遲(接案、獎金、分潤尚未入帳)

- 合理的債務整合(降低月付壓力)

這些用途的共通點:時間明確、金額可控、不是永久性支出。如果有多筆負債想整合,可以參考債務整合完整攻略,確認是否適合先整合再處理週轉金。

個人週轉金:最容易被退的用途

- 投資虧損後補洞

- 高風險投資(加密貨幣、當沖、地下投資)

- 長期生活費不足卻無改善計畫

- 多筆借款互相拆補

這類用途會被判定為財務失衡,而不是正常週轉。

企業週轉金:銀行最容易接受的用途

- 原物料採購

- 員工薪資、固定營運成本

- 應收帳款未回收前的資金調度

- 旺季前備貨需求

企業週轉金:最容易被拒的用途

- 彌補長期虧損

- 還舊債、補資金黑洞

- 股東私人用途

- 與營運無關的支出

一旦被判定為非營運用途,即使公司有營收也會被視為高風險案件。

週轉金貸款有哪些種類?

一般營運週轉貸款

適合營運穩定的中小企業、有固定營收紀錄。額度較高、利率相對低、審核較嚴謹,適合用來處理可預期的現金流落差。

應收帳款週轉/墊款

適合B2B企業、應收帳款週期長的公司。依應收帳款金額核貸、不必等客戶付款,本質不是借錢,而是把未來的錢提早拿回來。

透支(額度型週轉)

適合現金流穩定但偶有短缺的族群。用多少算多少利息、彈性高,但利率偏高,適合短時間使用,不適合長期依賴。

個人短期週轉型貸款

適合有穩定收入、明確短期缺口的個人。重點不是利率最低,而是「撐得剛剛好」,缺口消除後盡快結清。

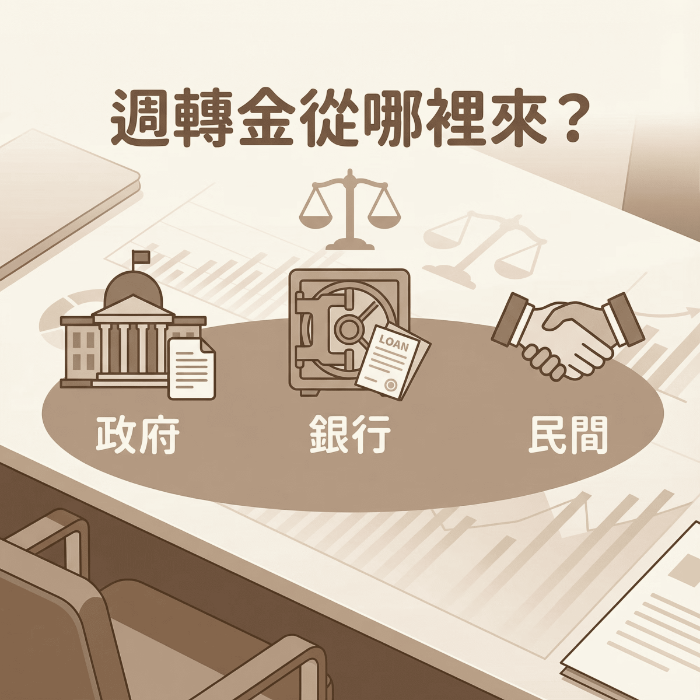

週轉金從哪裡來?政府、銀行、民間管道差異

政府週轉金方案

利率低、條件相對優惠,但文件多、審核時間長,不適合急用資金,對營運紀錄要求高。適合時間充裕、條件完整的企業。

銀行週轉金

銀行最常見的退件原因不是信用,而是用途不清、現金流邏輯不合理、週轉金金額與營運規模不符、曾經亂送件查詢過多。銀行要的是可預測的還款行為,說不清楚用途比信用不好更難過件。

民間融資與擔保型借款

當銀行流程來不及、條件臨界但現金流實際可行、需要短期過橋而非長期負債,民間或融資反而是風險較低的選項。

個人急需週轉金,最常走的是擔保型管道:有車的人走汽車借款可以借多少?免留車條件、利率、額度與流程一次看懂或機車借款完整攻略,速度最快且不查聯徵;有黃金的人走黃金借款完整攻略,最快當天拿到錢;沒有擔保品的人可以評估融資公司完整解析,審核彈性比銀行高。

為什麼亂送銀行會讓你之後更難借?

每一次正式送件都可能留下查詢與審核紀錄。在條件未釐清前就亂送,只會造成成功率越來越低、後續利率條件變差、可選方案越來越少。真正專業的做法是在送件前,先確認這條路是不是適合你。聯徵多查的影響和處理方式可以參考聯徵多查完整說明。

週轉金利率、額度、年限怎麼看?

談到週轉金,最多人踩雷的不是借不到,而是借到「看起來合理、實際很貴」的方案。

為什麼週轉金不能只看利率高低?

週轉金的本質是短期資金工具,真正該看的是三件事:資金使用多久、總成本是多少、是否影響後續再融資。只看數字低不低,往往會忽略真正的負擔。

個人週轉金:利率怎麼看才不會誤判?

注意三個重點:年利率vs月利率(有些方案用月利率包裝,看起來低,年化後成本不低)、是否有內扣手續費(拿到的金額是否等於核准金額)、還款彈性(是否能提前清償、是否有違約金)。真正適合的週轉金,是缺口消除後就能結束。

年限怎麼選?

能短就不要長,能結束就不要拖。拉長年限雖然月付降低,但利息總成本上升、信用負擔時間變長、未來資金彈性下降。週轉金是橋,不是房子。

申請週轉金前一定要知道的7個地雷

地雷一|還沒搞清楚適不適合,就先送件

送件本身就是一種風險。條件未確認、用途說不清、文件準備方向錯,結果不是被退件就是留下不利紀錄。

地雷二|週轉金用途說得太籠統

「資金周轉」、「生活開銷」、「營運需要」,這些說法對金融機構來說等於沒有說。用途越具體、越短期、越合理,成功率越高。

地雷三|一次找太多管道評估

每多一次正式查詢,就多一次風險紀錄。不是比較越多越好,而是選對再出手。

地雷四|把週轉金當成長期資金來源

週轉金是橋,不是房子。如果你已經需要長期依賴週轉金,代表問題不在資金,而在結構,這時候需要的是債務整合,而不是繼續借週轉金。

地雷五|個人與企業資金混用

短期看似方便,但個人信用被拖垮、企業融資空間被壓縮,長期風險極高。

地雷六|只看過件,不看結束方式

真正專業的規劃,會在一開始就幫你設想「這筆錢,什麼時候能結束」,而不是過了就好。

地雷七|沒人幫你做風險提醒

多數金融內容只教你怎麼借,卻不告訴你什麼時候不該借。借款前評估自己的現金流結構,比找到最低利率更重要。

週轉金常見問題 FAQ

Q1|週轉金一定要借嗎?可以撐就不要借?

A:不一定。如果只是短期資金錯位,週轉金反而是風險最低的選項;若是長期入不敷出,借週轉金只會延後問題爆發。判斷標準:這個缺口有明確的「結束時間點」嗎?有的話借,沒有的話先解決根本問題。

Q2|信用狀況普通,還能申請週轉金嗎?

A:可以,但更需要用途清楚、金額合理、不亂送件。信用不是唯一判斷標準,特別是擔保型借款(汽機車、黃金)不查聯徵,信用狀況對這類管道的影響很小。

Q3|小公司或一人公司可以申請企業週轉金嗎?

A:可以。重點不在規模,而在是否有實際營運、是否有可驗證現金流。一人公司的自由工作者,也可以用個人週轉金的方式評估,不一定要走企業融資。

Q4|週轉金會影響未來貸款嗎?

A:會,但影響好壞取決於是否按期清償、是否為短期使用。用得好,按時還款記錄反而是加分;拖太長或留下逾期紀錄,才是扣分。

Q5|什麼情況下應該先評估而不是直接申請?

A:只要你出現以下任何一種情況,就應該先評估:不確定自己適合哪一種管道、不知道該抓多少金額、曾經被退件、擔心留下不必要紀錄。

Q6|個人週轉金和企業週轉金可以同時申請嗎?

A:技術上可以,但風險高。兩筆同時進行會拉高個人負債比,也可能讓銀行對用途產生疑問。建議先評估哪一個缺口更急迫,依序處理。

近期文章

標籤

免費諮詢服務

合法、息低、保密

專業貸款經理人諮詢服務

無成交免收費,站在您的角度

花最少的時間得到最完整的諮詢

教師貸款怎麼辦?整理正式教師、代理教師、代課老師、私立學校教師各自申請條件、各銀行利率比較、育有6歲以下子女前2年利率2.125%優惠、寒暑假薪資中斷補件方法、保人門檻與免保人例外,找到最划算的教師信貸及築巢優利貸方案。

公務員貸款怎麼辦?整理各大銀行利率比較、信貸最低2.145%起、保人門檻細節、約聘人員條件、MyData快速申請、DBR 22倍額度計算,正式公務員、約聘人員、國營事業員工、警消人員適用條件一次看懂,找到最划算的公務員信貸方案。

投保職業工會也能貸款!外送員、自由工作者、攤商、接案族,沒薪轉也有機會評估。本篇解析工會貸款審核重點(含聯徵分數、負債比門檻)、額度利率怎麼算、三大管道比較,以及常見話術陷阱與被拒替代方案。